今年关注宏观政策的朋友不难发现,顶层权威刊物《求是》,2026年已经四次专门撰文解读房地产行业。每一次发文都贴合市场不同阶段的发展痛点,政策导向一步一步细化完善,一套兼顾短期稳预期、长期促转型的完整方案慢慢清晰。

就在7月1日最新刊发的评论文章《充分挖掘和释放投资潜力》中,重点把城市更新、高品质宜居住宅建设定为拉动有效投资的核心抓手。按照易居研究院测算,十五五期间城市更新相关直接投资规模区间在12至15万亿元,每年还能叠加数千亿“好房子”改造增量投资,庞大的资金体量,也让市场看清未来支撑楼市企稳修复的核心抓手。

结合国家统计局刚出炉的上半年地产、固投官方数据,再梳理全年四次《求是》文章完整表述脉络,我们客观看待当下市场短期存在的调整压力,同时拆解万亿级城市更新政策的落地路径,看懂房地产行业长期稳步向好的修复空间。

眼下市场还处在修复周期,几重结构性难题客观存在。

2026年1至5月全国房地产开发投资30356亿元,同比下滑16.2%,依旧是拖累整体固定资产投资的主要板块。拉长维度看,全国商品房平均去化周期达到23.5个月,三四线城市库存积压问题更为突出。

从普通居民的视角来看,前几年市场持续调整,不少家庭房产资产缩水,叠加就业收入预期偏谨慎,大家主动加杠杆置换新房的意愿持续走低。二手房挂牌量居高不下,但成交转化效率不高,改善型需求的置换链条被卡住;再加上人口总量见顶、城镇化速度放缓,年轻人也不再一味执着高杠杆买房,市场刚需基础相比过去有所收缩。

供给端还存在明显的产品错配,市面上大量早年开发的高密度老旧房源,户型、配套、绿化都跟不上当下需求,大家想要的绿色、智能、低密改善住宅供给不足,二手房价格灵活、所见即所得,持续分流新房客源。

除此之外,房企融资分化、地方土地财政收入下滑、预售制与住房双轨制尚在磨合,多重因素叠加,让市场短期修复速度有所放缓。

之所以高层连续发文、持续加码稳楼市政策,核心在于房地产上下游串联建材、家电、家居、装修数十个行业,直接关联投资、消费、就业三大经济核心指标,行业平稳运行,对宏观大盘至关重要。

梳理今年四次《求是》发文,能清晰看到政策思路循序渐进的变化。年初文章重点点明房地产在国民经济中的重要地位,提出政策发力要一次性给足,避免市场持续博弈;3月发文强调要用更精准、有力的举措稳定市场;6月则把楼市和居民消费绑定,提出加快修复居民资产负债表;到7月最新文章,直接跳出短期刺激的思路,从长期投资、存量盘活的角度,打开行业全新增长空间。

配套资金政策已经同步落地,今年中央安排970亿元预算内资金、1600亿元超长期特别国债,合计2570亿元全部投入老旧小区、城市管网改造,将近800万户居民会从中受益。过去行业依靠新建楼盘拉动增长,而本轮城市更新不只是简单去库存,而是融合民生改造、产业升级、居住品质提升的综合战略,改善置换、存量运营将成为行业长期增量来源,持续带动上下游产业链回暖。

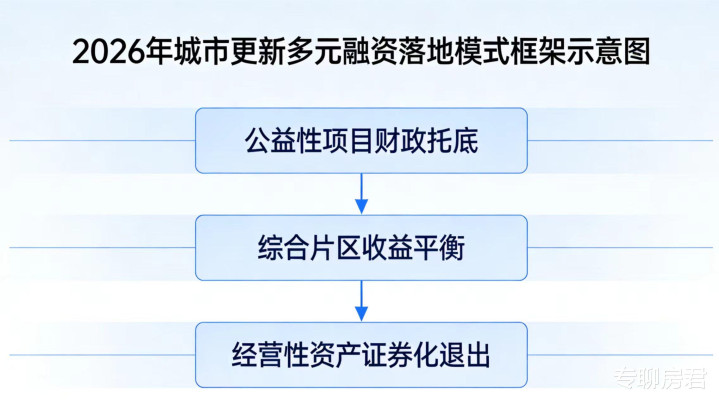

城市更新项目普遍改造周期长、短期收益有限,资金平衡一直是各地落地的难点,结合全国多地落地实践,三类标准化融资路径已经成型,彻底打通资金堵点。

第一类依靠财政与政策性金融兜底,专门用于老旧小区、地下管网这类纯公益项目,用专项债、长期低息贷款补齐城市基础配套,降低片区改造门槛,为社会资本入场铺路。

第二类适合大规模片区综合改造,把拆迁安置、市政建设、沿街商铺、停车场经营性收益统筹测算,依靠土地出让、商业运营现金流平衡整体投入,兼顾民生改造与市场化收益。

第三类面向老旧厂房、闲置商务楼宇,由国资平台、金融机构共同设立城市更新基金前期投入,后期依靠长期租金、REITs资产证券化完成资本退出,充分调动市场化资本参与存量盘活。

中指研究院专家吴建钦提到,未来城市更新实行一项目一策分类融资,清晰划分政府公益投入与市场盈利边界,社会资本参与门槛持续降低,改造项目落地速度会持续加快。

万亿级城市更新赛道,也彻底重塑了全行业参与者的发展定位,过去高杠杆、快周转拿地卖房的老路不再适用。

央企和地方国资平台成为片区改造、保障房建设的主力军,依托低成本资金优势承接大规模民生项目,北京首开集团与建筑设计院重组、各地陆续成立专属城市更新集团,都是国资布局存量赛道、稳定市场的典型案例。

经营稳健的民营房企不再盲目扩张拿地,把重心放在社区微更新、改善住宅产品打造,依靠户型设计、物业服务打造差异化优势;园区运营、商业资管机构的价值持续凸显,长期现金流运营能力,取代规模杠杆成为核心竞争力。

行业参与者的转型方向十分清晰:从一次性卖房回款,转向长期资产持有运营;从单一楼盘开发,升级整片区域综合规划;从单纯工程建设,延伸覆盖前期策划、融资、长期运维全链条,产品供给品质持续升级,为市场企稳打下产品基础。

短期市场仍需要时间消化存量风险,但拉长周期来看,房地产行业正在完成一场可持续的正向转型,多重长期支撑要素,支撑市场稳步企稳回升。

顶层长效制度框架不断完善,保障房与商品房双轨并行的体系稳步落地,既兜底刚需基础居住需求,也给改善型品质住宅留出发展空间;城市更新各类专项资金、多元融资渠道持续拓宽,大量闲置老旧房源改造为保障房,同步化解库存压力,持续释放置换改善需求。

经过前几年风险出清,房企野蛮扩张的时代彻底结束,行业信用环境逐步修复,市场竞争不再比拼拿地规模与杠杆高低,而是比拼产品、运营与综合服务能力,绿色宜居的改善住宅成为市场主流。

居民购房心态也愈发理性,置换改善成为市场交易主力,租房、买房多元居住选择被大众接受,行业彻底脱离单纯炒作房产增值的旧模式,回归居住本源,长期修复空间充足。

四次《求是》连续定调,12至15万亿城市更新规划落地,足以看出高层稳定房地产、推动行业健康长效发展的坚定态度。

当下市场短期调整压力不会快速消失,修复节奏会受居民收入、地方资金落地速度、社会资本参与意愿小幅影响,但行业稳步向上修复的大趋势不会改变。

粗放式新建扩张的地产时代已经落幕,存量盘活、品质优先、长效双轨制是未来长期主线,各类稳楼市政策持续加码,居民居住选择不断丰富,房产改善与保值的底层需求始终存在。万亿级城市更新规划落地后,市场完整修复的快慢,还需要后续经济、人口、行业数据持续验证。

写在最后

顶层持续释放稳楼市、促转型双重积极信号,十五五万亿城市更新规划打开行业长期修复空间;地产行业告别增量扩张老路,存量运营、品质升级、双轨并行是长期主线,多重政策抓手持续发力,市场稳步修复的大方向明确,后续走势交给时间见证。

股票配资论坛提示:文章来自网络,不代表本站观点。