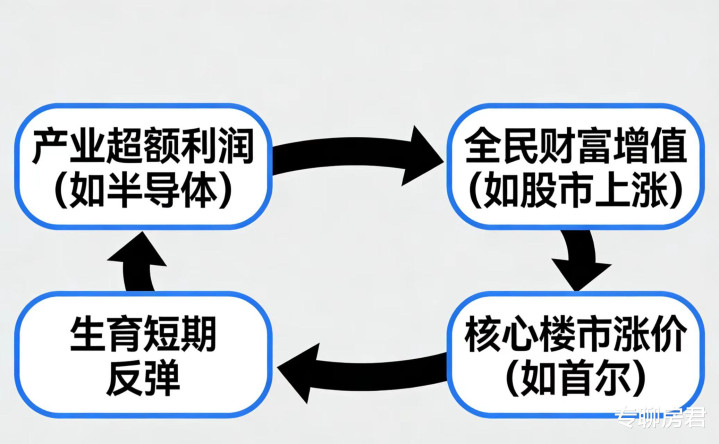

2026年海外一组联动数据刷屏财经圈,韩国走出了一套极具参考价值的正向市场闭环:本土AI存储芯片产业爆发拉动股市持续走牛,首尔核心地段住宅价格同步稳步回暖,新生儿数量更是连续22个月同比上涨,股市、楼市、生育三大指标同步走强,产业红利完整传导至民生资产与人口端。

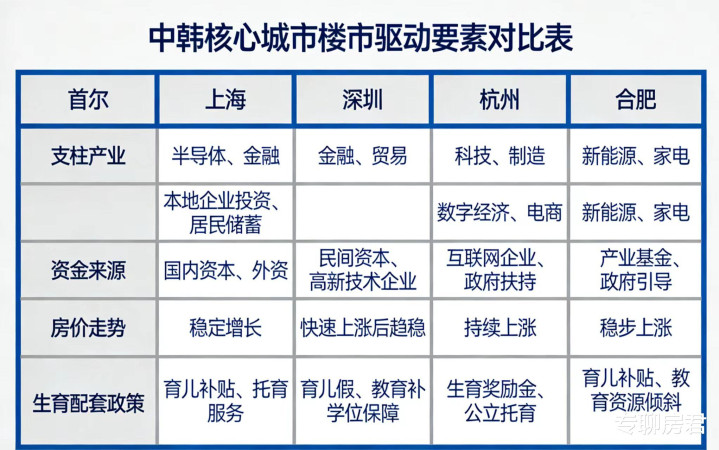

不少读者对照国内上半年楼市高频数据,发现上海、深圳、杭州、合肥这类聚集硬核科技产业的核心城市,核心板块量价持续回暖,科技行业高薪从业者成为高端改善住宅主力买家,A股科技赛道估值稳步修复,大家纷纷发问:我们的房地产市场,是否有望复刻韩国这套完整向上发展路径?

单纯盯着局部短期波动很容易产生片面判断,分不清“全国大范围同步普涨”和“核心产业城市局部结构性持续修复”两种完全不同的市场走势。结合韩国统计厅官方半年监测数据、中指研究院国内楼市半年调研结果,还有多位头部宏观经济学家、券商研报的统一研判,我们先完整拆解韩国行情形成的完整传导脉络,再对标国内市场,厘清哪些城市具备复刻这套正向循环的充足基础,以及下半年楼市修复的多重强力支撑。

一、韩国走出股、楼、生育同步回暖行情,一套清晰可复制的正向传导闭环

此番韩国市场集体走强,根源是HBM高端存储芯片在全球市场形成垄断优势带来的超额产业利润,整条传导路径环环相扣,逻辑清晰可追溯,也为我们的核心城市发展提供了清晰参照范本。

产业端的超额收益首先转化为全民可支配财富。三星、SK海力士牢牢把控全球高端存储产能,2026年一季度半导体出口规模同比大涨140%,企业营收、利润大幅暴涨,企业向员工发放高额年度奖金,部分从业者一次性奖金等同于数年基础薪资。叠加韩国全民炒股的市场环境,全国活跃股票账户突破1亿户,普通民众通过持股分红、股票增值实现家庭账面资产增值,家庭资产负债表得到实质性修复,消费与置业信心同步提振。

居民手中新增的大量获利资金,定向涌入首尔核心优质住宅市场。全国新房竣工总量同比大幅下滑45%,住宅新增供给持续收缩,2026年前四个月约3.7万亿韩元股市变现资金流入住宅赛道,资金高度集中在首尔江南三区等核心板块,地方普通城市房价仅小幅波动,从一开始就呈现明显的区域分化特征,核心优质资产走出独立上涨行情。

生育率短期反弹则是人口周期、政策兜底双重作用下的附加正向结果。1991至1995年出生人群在近两年进入30至35岁最佳生育年龄,适龄女性基数自然扩大;2022年疫情压抑的婚恋、生育需求集中释放;再加上韩国政府累计投入超380万亿韩元搭建生育福利体系,一次性生育补助、月度育儿津贴、共享全额薪资育儿假、普惠托育配套全部落地,大幅降低年轻人婚育的经济顾虑,最终实现连续22个月新生儿同比增长。

即便这套行情存在产业周期波动的短期短板,但核心传导逻辑已经得到市场验证:硬核科技产业创造高薪岗位、资本市场带来财富增值、核心城市优质房产承接增量资金、配套民生政策稳定长期需求,这条路径完全可以在国内科创强城落地复制。

二、国内科创核心城市,已经出现和韩国高度匹配的前置修复信号,下半年修复空间充足

把视线拉回国内2026年上半年楼市,全国百城新建商品住宅成交面积整体同比小幅下滑12%,市场整体处于调整收尾周期,但北上深杭合肥等科创集聚城市,已经显现出和韩国首尔高度相似的前置市场特征,具备复刻完整正向传导循环的扎实底层条件,修复动能持续积蓄。

核心城市楼市率先走出独立修复行情,中指研究院监测数据显示,上海二手房价格已经连续4个月环比上涨,北京二手房成交套数创下近五年同期新高;市场购房需求结构发生明显积极转变,30个重点城市120㎡以上改善型房源成交占比达到48%,较去年全年提升2.3个百分点,高收入改善群体成为购房绝对主力,客群结构和首尔核心区高度重合,改善需求持续释放。

科技产业带来的新增高薪购买力,成为支撑片区楼市持续回暖的核心增量。杭州贝壳实地调研显示,滨江区高端改善楼盘六成买家来自本地互联网、硬科技企业;合肥高新区长鑫科技周边单个楼盘,有200多套房源被企业员工购入;不少持有科技股的投资者,选择在股价上涨后兑现收益,将资金投向核心城市优质豪宅寻求保值,资金流向逻辑和韩国股民变现购房完全一致,产业造富正向传导至住房市场。

土地市场的热度也同步持续向科创产业板块集中,房企拿地不再全域铺开,主动重点瞄准拥有产业人口、配套成熟的核心片区,长期看好片区资产价值。深圳南山区粤海街道地块曾经过200多轮竞价,最终楼面价突破10.8万元/㎡,溢价率超150%;杭州核心产业地块多轮竞价后溢价率接近80%;全国300城住宅用地成交规模同比下行,但20个核心产业城市出让金占全国比重提升至61%,资金持续向科创高地聚集,房企用真金白银投票看好核心城市长期修复空间。

配套政策层面也在持续补齐长期托底条件,全国23个省份落地生育现金补贴,多地针对多子女家庭出台契税减免、公积金贷款额度上浮政策;各地国资平台启动存量商品房收储改造为保障房,分流基础刚需人群,让商品住宅市场更聚焦改善型高收入群体;十五五15万亿城市更新投资、3000亿保障房再贷款等长效工具落地,持续托底楼市长期预期,逐步搭建起类似韩国的政策缓冲体系,修复底部持续夯实。

三、四大底层结构性差异,仅制约全国同步普涨,不阻碍核心科创城市复刻韩国完整修复路径

中韩市场表层行情相似,但四大根深蒂固的结构性鸿沟,决定国内不可能出现全国同步普涨的行情,却完全不会阻碍拥有硬核产业的一二线核心城区,走出局部和韩国一致的资产修复正向循环。

第一是财富分配覆盖范围不同。韩国半导体行业的超额收益,通过员工分红、全员持股广泛渗透至中产群体;国内科技产业增值收益更多集中在企业创始人、高管群体,普通散户在资本市场很难获得稳定正向收益,无法形成全民资产增值,但上海、深圳、杭州等城市的科创从业者、高净值人群,能够形成局部大规模财富修复,足够支撑片区核心房产持续回暖。

第二是产业全球话语权存在差距。韩国HBM存储芯片掌握全球垄断定价权,能够长期稳定获取超额产业利润;国内高端芯片、AI产业仍处于追赶阶段,但头部科创城市已经形成完整规模化产业集群,持续培育大量高薪岗位,局部产业红利足以支撑片区楼市走出独立修复行情。

第三是房地产供需底盘分化明显。韩国全国住宅新增供给持续收缩,仅核心城市存在供需缺口;国内三四线、城市远郊板块库存消化周期偏高,但一线、强二线主城核心地块长期供给稀缺,供需格局和首尔核心区高度接近,具备持续保值上涨的底层基础。

第四是生育配套政策完善度有差距。韩国普惠托育、全额薪资育儿假、大额一次性生育补贴全部全面落地;国内生育扶持政策仍处于分步落地阶段,但多子女购房优惠、育儿补贴持续加码,长期会逐步补齐政策托底配套条件,进一步稳定长期住房需求预期。

四、业内专家统一乐观判断:科创核心城市可完整复刻韩国产业带动楼市的修复逻辑,下半年多重利好加持

任泽平、中信证券、银河证券头部宏观研究员经过中韩市场对比研究后形成统一乐观共识:国内无法复制韩国全国范围内股市、楼市、生育同步走强的行情,但上海、深圳、杭州、合肥这类具备硬核科技产业、持续人口净流入的核心城市,完全能够复刻韩国“产业增收—资本增值—核心房产保值”的局部正向循环,楼市底部已经清晰确认。

国内楼市已经彻底告别普涨时代,房产长期价值牢牢绑定城市科创产业实力、人口流入规模、配套成熟度;没有产业支撑、人口持续流出的三四线、城市远郊房源仅会温和磨底,而核心科创城区的修复动能会持续释放,长期具备稳定增值空间。

从可借鉴的发展逻辑来看,韩国市场给国内提供两条清晰的长期利好路径:一是持续攻坚AI、半导体等高端制造赛道,在核心城市培育大规模高薪科创岗位,从源头提升片区居民真实购买力,持续释放改善购房需求;二是住房、生育政策协同发力,存量房收储、多孩购房优惠、普惠托育配套同步落地,叠加下半年持续储备的稳地产配套政策、金九银十传统销售旺季,多重利好共振,持续夯实核心城市资产修复的底层支撑。

中韩楼市存在底层结构性差异,全国难以同步普涨,但拥有硬核科创产业的一二线核心城区,完整具备复刻韩国产业带动楼市持续修复的条件,下半年多重政策与旺季加持,核心优质资产修复窗口已经全面打开。

股票配资论坛提示:文章来自网络,不代表本站观点。